Как оценить инвестиционный риск и выбрать свой уровень риска?

Екатерина Фатеева

Екатерина Фатеева- 23 Октября 2021г.

- 2

- 1

Под термином «риск» обычно понимают вероятность негативного исхода события. Именно так их оценивают большинство неопытных инвесторов. В восприятии таких людей инвестиционный риск представляет собой невысокие шансы наступления некоторого события, которое может привести к недополучению запланированного дохода.

При этом, по их же представлениям, достаточно просто дождаться завершения такого события и периода реакции рынков на него, чтобы получить желаемую прибыль. Такой вариант оценки рисков совершенно неверен. О том, как оценить инвестиционный риск и выбрать свой уровень риска, расскажем в этой статье.

Что такое инвестиционный риск?

Исходя из ошибочного представления о рисках, многие инвесторы неверно оценивают их величину для себя. Так, на вопрос, считать ли допустимым риском для формирующегося портфеля 35%, многие ответят утвердительно. В то же время, если использовать другую формулировку, спросив, готовы ли они потерять безвозвратно 35% вложенных средств, ответ в подавляющем большинстве случаев изменится на отрицательный.

Инвестиционный риск — это вероятность, что стоимость ценных бумаг снизится или прибыль от инвестиций не будет соответствовать вашим ожиданиям.

Начинающим инвесторам следует понять и запомнить, что инвестиционный риск - это оценка не шансов на негативное развитие ситуации, а части суммы, которая может быть потеряна. Именно эти безвозвратные потери являются числовой характеристикой риска. То есть если идет речь о портфеле с риском в 50%, это не означает вероятность в 50% недополучить доход от инвестиций. Это выражение говорит о том, что при развитии событий не в пользу инвестора он должен быть готов лишиться навсегда 50% первоначальной суммы вложений.

Как инвестору оценить допустимые риски?

Частный инвестор, не имеющий специальной подготовки, адекватно оценить допустимые для себя потери зачастую не в состоянии. Поэтому на первом этапе, до начала размещения средств, ему рекомендуется определить допустимый психологический порог риска.

Для этого:

- Оценивают сумму инвестиций;

- Пытаются представить себе потерю части этой суммы, причем не в процентном, а в абсолютном денежном выражении;

- Сумму предполагаемых потерь увеличивают, до тех пор пока не образуется психологический дискомфорт.

Полученную в результате такой оценки долю риска корректируют с учетом:

- Целей и сроков инвестирования. Так, если жизненно важной цели необходимо достичь в течение 1–2 лет (такой период считается слишком коротким для агрессивных стратегий), следует снизить допустимую степень риска до консервативной. При более долгосрочных вложениях и менее важных целях к консервативному уровню (близкому к 0) можно добавлять каждые 6–12 месяцев 5–10% риска до достижения психологического порога.

- Опыта инвестиций. Новички, не имевшие дела с вложениями и рисками, могут неверно определить для себя и уровень психологического порога. Причина - они просто не могут точно представить свою реакцию на потерю 5-10% реальных средств. Соответственно, для первого опыта в этом направлении следует уменьшить предварительную оценку не менее чем на 10%.

- Финансовой ситуации. В этом случае следует оценить стабильность и сумму регулярного дохода, размер обязательных платежей и долгов, количество родственников, требующих содержания. Если положительное сальдо не превышает 10-20%, предварительную оценку степени риска также нужно снижать на 10% и более.

- Запаса ликвидности. Чтобы не пришлось в "пожарном" порядке выводить часть средств из портфеля, инвестор должен иметь запас на непредвиденные расходы в размере 6–9, а лучше 12 средних сумм месячного дохода. Если такого резервного фонда нет, допустимый риск уменьшают на те же 5-10%.

- Возраста. Это фактор влияет не только на склонность к рисковым операциям (у молодежи она всегда выше), но и определяет запас времени на достижение результата от инвестиций. Так, при возрасте инвестора до 30 лет предварительную оценку риска можно смело увеличить на 10%, а для 50 лет и более - уменьшить на такую же величину.

Интересный факт! В США портфельные управляющие пользуются простым эмпирическим правилом для определения в портфеле доли рисковых бумаг. Она не должна превышать "120 минус возраст клиента". То есть для 30-летнего частного инвестора допустимо включение в портфель 90% акций и деривативов, а для 60-летнего - не более 60 %.

Многие условия, особенно финансовое состояние и собственные резервы инвестора, могут значительно изменяться в течение незначительного времени. Соответственно, проводить оценку допустимого риска инвестору рекомендуется не реже одного раза в полгода.

Оценка рисков инвестиций

Оптимальный вариант для инвестирования - совпадение допустимого для инвестора и прогнозируемого для инвестиционного портфеля рисков. Задача правильно рассчитать последние может показаться достаточно сложной, однако ее решение вполне по силам любому частному инвестору.

Существует множество методов оценки уровня рисков ценных бумаг. Профессионалы используют множество показателей и весьма развитый математический аппарат. Для частного инвестора большинство этих данных недоступно, однако для принятия решения достаточно и более простых методов.

Оценка надежности эмитента (фундаментальный анализ)

Как правило, таким методом пользуются при работе с низкорисковыми бумагами - облигациями, но и для большинства акций "голубых фишек" методика вполне работоспособна.

По ней инвестор оценивает компанию по данным, находящимся в открытом доступе:

- Категория эмитента. Среди облигаций наименьший риск приходится на государственные ценные бумаги (ОФЗ в России). Далее по росту степени риска следуют облигации региональных и муниципальных властей, компаний с высокой долей участия государства, корпоративные облигации "голубых фишек", преддефолтные. Приблизительно в таком же порядке можно рассматривать и акции предприятий. Соответственно, самая высокая доходность и риск приходятся на проблемные предприятия, но от них частному инвестору лучше отказаться вообще.

- Кредитный рейтинг. Такой рейтинг присваивается компаниям (и даже странам) на основании комплексного анализа их показателей. На международном уровне наиболее авторитетными являются рейтинги агентств Stanard&Poors, Moody's, Fitch. В России оценку проводят АКРА и "Эксперт РА". Во всех случаях для минимального риска следует работать только с обладателями высших рейтингов (ААА, А++). Незначительные риски дадут ценные бумаги эмитентов с "инвестиционной" оценкой (BBB), при более низких рейтингах риски значительно растут.

- Финансовые показатели. Все публичные компании обязаны публиковать финансовые отчеты, которые могут стать хорошей базой для оценки. Рассчитывать можно, например, отношение чистого долга к собственному капиталу и EBITDA, долю собственных активов в уставном капитале, свободный денежный поток (FCF), ликвидность активов, диверсификацию источников доходов и пр.

Оценка рисков по историческим ценовым данным

Методика используется для расчета доходности и рисков каждого из инструментов инвестиционного портфеля. Она же применяется для его оптимизации расчета весов ценных бумаг для обеспечения:

- максимальной доходности при допустимом риске;

- минимального риска при заданной доходности.

Сформулирована она в портфельной теории Марковицем, который получил за нее Нобелевскую премию. В методике проводится расчет:

- доходности каждой бумаги портфеля;

- риска по каждому активу;

- общей доходности;

- общего риска.

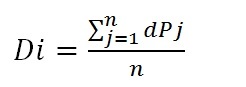

Доходность инструмента

Доходность инструмента Di рассчитывается как средняя величина его доходности за выбранный отрезок времени:

dPj – изменение цены актива за единичный отрезок (например, месяц).

n – количество таких отрезков для анализа.

Уровень риска по инструменту Ri рассчитывают как стандартное отклонение (есть в статистике такая функция) доходности за выбранное число отрезков наблюдения.

К сведению! Более точные результаты дает расчет на основании линейной регрессии, построенной по ценам закрытия инструмента в расчетные периоды. Ее наклон сразу отражает доходность, а стандартное отклонение – действительный уровень риска.

Общая доходность портфеля определяется как среднее взвешенное (с учетом весов активов) значение доходностей входящих в него инструментов.

Общий риск Rt определяется с учетом коэффициентов корреляции между инструментами:

w обозначает вес актива в портфеле;

R – риск отдельного инструмента;

Сij – коэффициент корреляции между ними;

k – количество инструментов в портфеле.

Такие расчеты несложно провести даже в Excel. В результате инвестор получит количественную оценку риска и сравнит ее с оценкой допустимого.

Автор: Афанасьева Юлия

Источник:

Считаю, что люди, у которых нет толерантности к рискам - им лучше вообще не связываться с рынками. А еще считаю, что чем больше углубляешься в цифры, тем это более бессмысленно. Что-то рассчитывать - тоже бред. Все управляется алгоритмами, можно цену как поднять, так и опустить без всяких там спросов и предложений. Везде работает теория Доу: аккумуляция, публичное участие, дистрибуция. Это главное, чего нужно придерживаться, ну и знать будущие тенденции. И вообще, фондовый рынок не то место, которое закаляет и по-настоящему воспитывает инвестора, лучше идти на крипторынок.